政策有力支撑 | 2024年三季度房地产企业融资能力表现报告

摘要:期内,三中全会、央行房改新政和政治局会议为地产行业发展带来信心。政策利好下,地产行业指数和房企财务表现有望得到进一步修复。(报告期:2024.06.28-2024.09.29)

观点指数政策文件引领房市信心,多地拉动购房需求 期内,三中全会审议通过《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,其中健全推进新型城镇化体制机制、健全社会保障体系和深化土地制度改革等措施为稳定房市带来信心。同时,各大城市继续松动限制性购房政策,根据各地自身情况,“因城施策”刺激购房者的有效需求,以此调控房地产市场,旨在进一步促进房地产市场的平稳发展。

到位资金降幅持续收窄,房改新策助力房市发展 期内,开发到位资金降幅继续收窄,房企资金回流能力有所向好。信用债上,房企发债能力仍在减弱,但融资成本相对较低。同时,9月24日房改新政和26日政治局会议对房地产止跌回稳的号召,为房地产市场平稳和健康发展带来政策层面的支持。从样本房企两天内的二级市场波动性来看,市场对地产行业仍有观望,地产行业仍需等待后续政策出台和作用显现。

房企财务状况仍需改善,转型谋求多元发展 从近期发布的中期报告来看,样本房企的安全性和盈利性仍面临挑战。安全性上,仍有多家房企处于监管红线之上,同时短期债务无法通过当期利润弥补。盈利性上,除中国金茂、融创中国和旭辉控股集团,其他房企的净利润相比去年同期有所降低,同时ROE的表现也不如市场预期。综合来看,地产企业仍需谋求现金流稳定和经营转型,改善融资情况以实现可持续发展。

化债仍在路上,积极重构融资信用期内房地产企业仍处于积极化债的进程中。综合过往债务重整的历程来看,佳兆业集团、远洋集团等企业的表现均代表了地产企业有着向大众重构融资信用体系的坚定信心;而恒大集团在期内的积极反馈也体现了政府层面在处理大型企业债务问题上的决心和能力。

政策文件提振房市信心,多地拉动购房需求

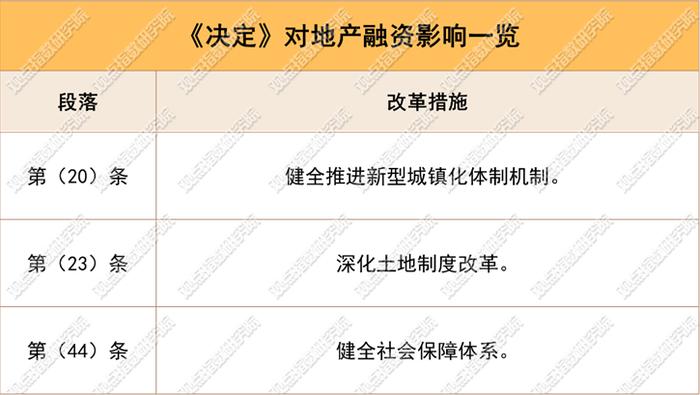

7月15日至18日,中国共产党第二十届三中全会顺利召开并审议通过了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》(下称《决定》)。对房市而言,《决定》提到的改革措施为其带来诸多利好信号,观点指数据此概况为以下三个方面。

一是健全推进新型城镇化体制机制。目前来看,我国城镇化进程放缓。数据上的支撑来自国务院七月底印发的《深入实施以人为本的新型城镇化战略五年行动计划》。其中指出,经过五年努力常住人口城镇化率提升至接近70%。

事实上,以人为本的新型城镇化虽然进程放缓,但其更注重质量提升。新型城镇化是地产行业发展的潜力,其不仅能为城市带来潜在的购房需求,而且从长期来看,这将会为房企的融资循环提供丰富的资金回流。

二是健全社会保障体系。其中除讲到租购并举,因城施策,取消普通住宅和非普通住宅标准等改革措施外,还涉及了融资方式和预售制度改革和完善房地产税收制度等指导意见。

当前,我国仍是以银行为主导的金融体系,地产行业亦是以银行贷款为主要融资方式。然而银行贷款于分散融资途径究竟孰优孰劣?观点指数认为这实际上亦需要“因企决策”,即企业根据自身情况进行选择。具体操作来看,银行融资能为企业提供稳定和低融资成本的优势;而分散融资途径则可以为地产企业提高融资效率,分散融资风险。观点指数认为,融资方式改革或能为地产企业开拓出更高效和分散风险的多元化融资途径。

三是深化土地制度改革。其中提到的开展各类产业园区用地专项治理和制定工商业用地使用权延期和到期后续期政策等纲领也为地产企业缓解融资困境、购地等方面带来积极预期。同时,REITs作为地产企业资金纾困和提升资管能力的有力保障,这一纲领性意见后续或仍能惠及以园区基础设施和消费基础设施为底层资产的REITs。

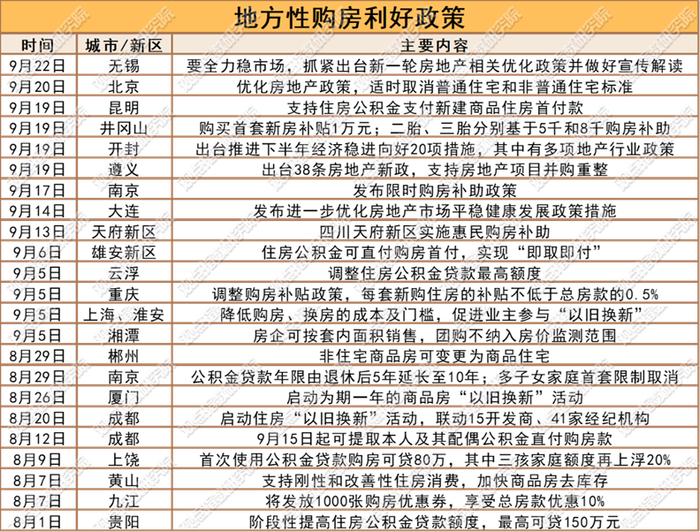

从各地政策实施情况来看,由于地方房市所面临的挑战和风险具有差异性,“因城施策”仍在进行。据观点指数不完全统计,期内各个城市的购房利好政策共23条,其中政策的发布时间主要集中在八月和九月,其中各地的政策主要集中在贷款门槛调整和公积金使用限制等方面对房贷政策进行放松。

在公积金的使用上,昆明市明确支持提取取住房公积金用于支付新建商品住房的首付款;南京市对公积金贷款年限和最高额度限制都进行了放松。在“降本”促销上,井冈山提供的购房补助和二胎三胎补贴,重庆和南京的购房补贴,江西九江的大额购房优惠券以及四川天府新区的消费券,都体现了地方城市为稳定房市的决心。同时,为了加速存量房去化,开封、上海、淮安、厦门、成都和无锡等市的“以旧换新”政策仍在进行。

观点指数认为,房市当下面临的主要挑战仍是如何激发购房者的有效需求,各地纷纷出台鼓励购房的政策主要是为了拉动内需。房地产市场的调控有望实现市场的长期稳定,同时从侧面也反映出地产企业的融资闭环仍存在较大缺口。

到位资金降幅持续收窄,房改新策助力房市发展

行业数据方面,观点指数主要整理了期内开发到位资金、房地产业债务情况,同时对九月下旬国新办新闻发布会宣布的房地产改革新政策进行梳理。

开发到位资金显示,2024年1-8月的累计金额为69932.48亿元,同比减少20.2%,降幅在五个月内持续收窄。从各项细分科目来看,六月开始后其累计同比下降幅度均有所减少。其中,个人按揭贷款和定金及预收款作为开发到位资金的重要来源,两者降幅的收窄体现了近三个月内房企资金回流能力有所向好。

开发到位资金数据的回温,从市场层次来看肯定了目前一系列房改政策的纾困效果。但从图中可以看到,今年的累计同比与2023年同期数据相比仍处于高位,地产行业仍需要较长时间的调整。

从债券发行来看,观点指数整理了季度内信用债和海外债的有关数据,并从房地产业和样本企业两个方向进行整理。其中样本企业的统计口径包括穿透信用主体,债券的统计时间截至9月23日。

信用债上,期内房地产业信用债的发行规模为1470.26亿,同比下降18.66%,发债能力仍在减弱。同时,季内房地产业加权平均融资成本为2.48%,整体低于去年同期的融资成本。发债的减少与融资成本下降是目前的一个分化态势。其中七月后融资成本有所上升,七月、八月和九月的加权平均融资成本分别是2.41%,2.47%和2.60%。从存量上看,截至目前样本企业的存量债券为336.98亿元,其中大部分存量海外债集中在中国海外发展、招商蛇口、保利发展、华润置地、中交地产等国央企手里。

中资海外债上,期内样本上市地产企业未发行海外债。实际上,今年仅有中梁控股、中国奥园、五矿地产和中骏集团控股四家企业在1-4月发行了海外债。从存量上看,当前中资海外债余额为487支,其中有314支存量债券属于样本上市企业。而从货币选择来看,有92.99%的债券用美元计价进行流通,且以美元计价债券的加权平均利率为5.78%。

政策上,9月24日国新办召开新闻发布会并宣布了多项重磅政策,部分政策为地产行业带来重大利好。同时,针对目前地产企业融资面临的融资难和债务违约等一系列问题,有关货币政策也提供了一定支撑。

会上宣布了三大“王炸”,并创设了新的政策工具。第一,降低存款准备金率和政策利率,并带动市场基准利率下行。第二,降低存量房贷利率,并统一房贷的最低首付比例。第三,创设新的货币政策工具,支持股票市场稳定发展。

直观来看,对地产企业融资能力影响较大的政策是第二点。二套房利率降低到15%有望提高购房有效需求,促进资金回流;保租房贷款资金支持比例的扩大,有望推动国企收储和“非居改租”等行为,帮助地产企业消化存量房;经营性物业贷和“金融16条”的延期则表明政府对地产行业平稳健康发展,帮助地产企业度过难关的决心,具有重大意义。

此外,9月26日中央政治局会议继续谈到扩大内需,并首次提出促进房地产市场止跌回稳,为房地产行业注入信心。

政策利好下,24-26日大盘指数迅速飙升,同时上市样本房企在二级市场表现呈现出较大的分化趋势和强波动性。据了解,保利发展、华发股份、新城控股、绿地控股等企业均呈现较大涨幅,同时多数上市房企两天内股价的波动性较大。据观点指数分析,个股的变动源于政策利好和多空方对房市信心的博弈。24号的政策利好下,地产企业个股呈现出较好的上涨态势,而到了25日由于套利原因,多数企业基本面留下或长或短的上影线,但这一情况在26日又因另一政策利好实现股价上升。

二级市场作为房市晴雨表,个股行情的波动性实际上体现了市场地产企业的投机心理和观望态度。其中,需求端货币政策落地时间和市场效果是资金面仍处于观望的重要原因。

观点指数认为,货币政策解决了干系到地产企业资金能否回流,调控整个市场资金供给导向和量上的问题。但这些政策能否顺利帮助房企缓解紧张的资金流动性和债务风险等问题仍需一段时间的考量。

房企财务状况仍需改善,转型谋求多元发展

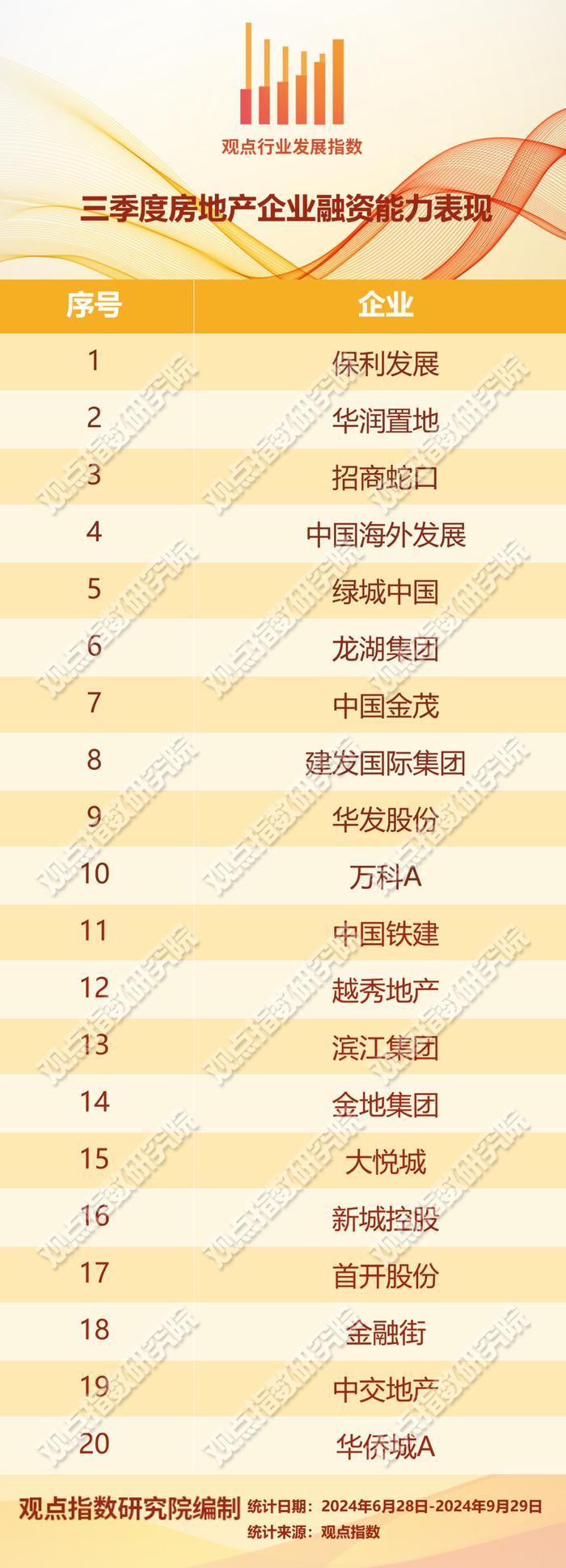

期内,样本企业陆续公布了中期报告。观点指数整理了19家样本企业的财务指标,通过安全性和盈利性指标的分析,对样本房企风险和收益的权衡进行分析。

从2024年6月30日的数据观察,保利发展、招商蛇口、华润置地和中国海外发展等上市企业剔除预收的资产负债率均表现较好,在70%内;绿地控股期内剔除预收的资产负债率为82.84%,较年初下降1.71个百分点,短期财务状况有所改善。

绿地控股安全性和流动性得到改善主要有两个因素。一方面,上半年其在上海市政府和市国资委的支持下落实了部分新增流动性;另一方面,其通过加强流动性管理、强化清收回款、推进贷款展期、下调贷款利率、突破新增融资等措施,不断改善流动性。据观点指数了解,绿地控股的经营策略是目前许多房企的缩影,守住现金流安全仍是目前众多房企经营的基本方针。

从iFinD统计的利息保障倍数来看,12家样本房企均维持着一定的利息支付能力,企业偿债能力有一定保障。其中中国海外发展、华润置地和龙湖集团三家企业支付利息费用的能力均超过本期EBIT的20倍,企业资金充足。而金地、雅居乐、融创、万科等企业利息保障倍数为负,这也与其期内息税前利润为负有关。

从盈利性来看,在房地产低迷的行情下,19家上市房企期内仍保持了一定的盈利水平,除中国金茂、融创中国和旭辉控股集团,其他房企的净利润相比去年同期有所降低。其中,华润置地、中国海外发展和保利发展的净利润居于三甲,体现了强大的盈利能力。而金地、世茂、融创、雅居乐、旭辉、龙光和万科在期内有一定的亏损,表明了地产行业下行下,企业仍需要通过牺牲次年税前利润或企业留存的盈余公积进行亏损抵补。

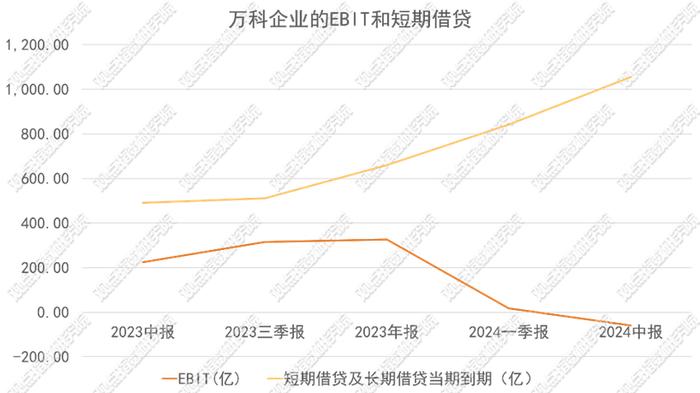

值得注意的是,万科企业上半年继续产生亏损。据其业绩会披露,亏损的原因主要是房地产开发项目结算规模和毛利率显著下降、大宗交易、资产退出和股权交易产生亏损、部分非主业财务投资出现亏损以及减值计提。

同时,观点指数关注到万科的EBIT在上半年首次出现亏损,短期借贷和长期借贷当期到期金额增加,将会使其流动性进一步缩减。实际上,针对目前紧张的现金流,万科今年就进行了多次大宗交易,通过不断出售非核心资产来精简业务,同时聚焦房地产新发展模式来拓宽开发业务外的利润。

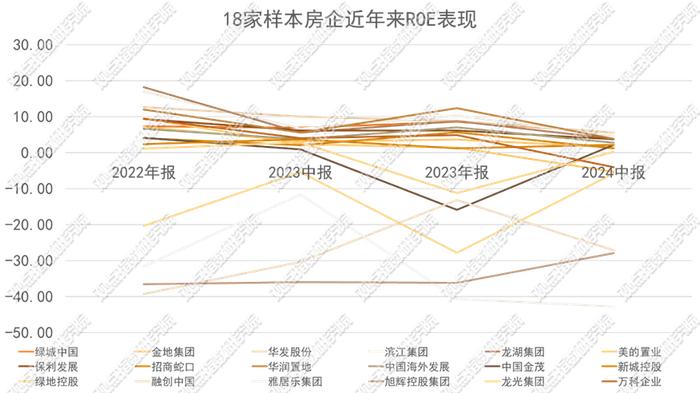

从ROE的表现来看,18家样本房企的ROE水平处于较低位置,对投资者的吸引力仍然较低。同时,金地、世茂、融创、雅居乐、旭辉、龙光和万科由于出现亏损,使得ROE也呈现负的情况。要说明的是,从世茂集团2024年中期报告中计算的ROE明显超出同业范围,这也许与其境外债务重组有关。

观点指数认为,期内企业的安全性和盈利性表现均不佳,这也是目前地产行业普遍面临的问题。当下,企业应当积极把握政策利好,在稳住现金流的根本前提下进行稳健经营。同时在认清当下有效需求不足的大环境下,持续寻求适合企业发展和转型的道路,积极拓展业务边界,从而更好改善未来的融资环境,推动企业可持续发展。

化债仍在路上,积极重构融资信用

9月16日,佳兆业集团宣布范围内债务未偿还本金总额约75.11%及瑞景范围内债务未偿还本金总额约81.07%的持有人已加入重组支持协议。次日,其二级市场股价大涨,同时截止9月26日,其股价涨幅累计达到30%。

观点指数认为,佳兆业集团的重组计划得到了广泛的认可,这是其股价大幅上涨的主要原因。同时,债权人的支持意味着佳兆业集团有望通过重组摆脱财务困境,恢复经营稳定,为集团未来融资的信用体系建设打下深厚基础。

与佳兆业集团不同的是,远洋集团的债务重组之路就没有如此幸运。债务上,远洋集团6月28日发布的债务管理重大进展可以看到,其收到美国纽约梅隆银行有限公司伦敦分行向香港高等法院提出的清盘呈请,内容涉及4亿美元本金的担保票据和利息。同时,在7月18日远洋集团公布了包括约40亿美元的公开票据和约22亿美元的银团债务的重组方案,并提供了四个组别的方案。

但远洋集团的债务重组之路走得并不顺畅,七月份的重组方案很快便遭到超过60%的债权人拒绝。据观点指数了解,重组之路涉及不同地区的法律框架,同时方案的公平性、债权人之间、债权人和债务人之间的矛盾也不可忽视。

8月28日,远洋集团发布的中报显示,截至上半年末远洋集团借贷总额为966.69亿元,净借贷比率约650%,上年末为438%。。截至9月24日,远洋集团发布债务重组最新进展,境外债务重组公司同意费用截止时间延至10月18日。远洋集团将利用剩余时间进一步完善该重组计划,希望通过建立相对公平的方案去获得境外债权人支持。

远洋集团的债务重组事件是一个涉及多方面因素的复杂案例,若其债务重组的跨国方案获得成功,这将会为亚洲首例房地产企业债务重组案例。

实际上,旭辉集团控股、龙光集团、弘阳地产、华夏幸福、中国奥园等企业也处于债务重组的进程中。从地产企业近几年陆陆续续的化债动作来看,这些事件不仅考验企业的战略规划和执行能力,同时也反映了国内房地产企业在市场波动中求稳、积极应对挑战的精神。

要关注到的是,中国恒大于8月5日发布公告称,集团自2024年1月29日起清盘,同时清盘人对许家印等七名被告提起诉讼,追讨约60亿美元股息及酬金。随后的8月9日,公司称正积极变现企业资产,但仍未找到符合要求的重组方案。

据观点指数统计,截至9月26日恒大集团有限公司涉及司法诉讼838条,作为风险关联方涉及的风险总数共计494条。恒大目前的债务已经超过2万亿,远超其他所有样本上市房企的债务总和。

尽管市场对于恒大能否还清债务的问题信心惨淡,恒大的问题也加深了房地产业所面临的严峻形势。不过目前相关事件的影响已经在逐步化解,它不仅考验了中国房地产市场的韧性,也展示了政府在处理大型企业债务危机方面的决心和能力。