上半年CPI、PPI低位徘徊,下半年走势如何?

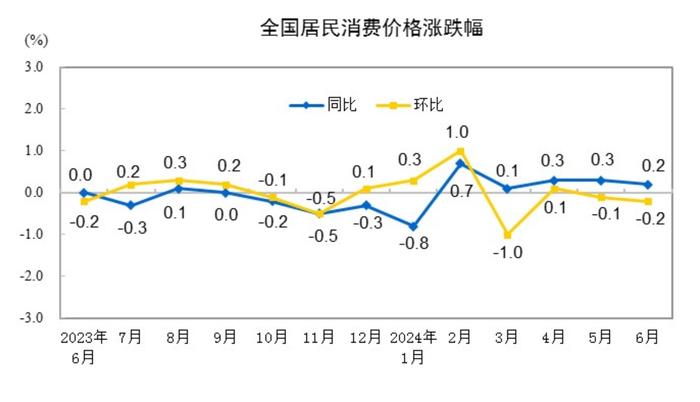

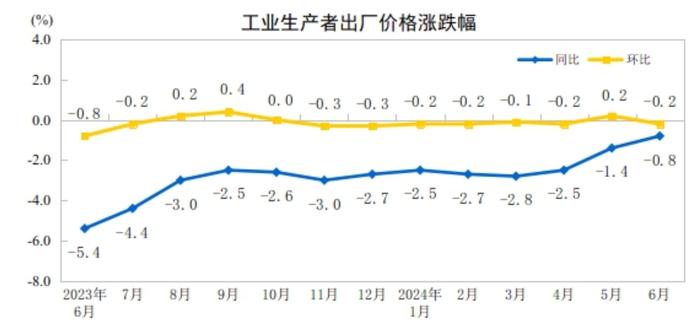

上半年,全国居民消费价格(CPI)同比上涨0.1%,工业生产者出厂价格(PPI)同比下降2.1%,CPI与PPI均处在低位,特别是二季度以来,两者均在低位上走出较为平缓的折线。

7月10日,国家统计局公布2024年上半年价格水平数据。专家认为,上半年,整体物价水平在低位企稳。下阶段,预计CPI、PPI仍将处于历史较低水平。房地产下行对物价形成的压力仍将持续,需求不足仍有待提振。

“猪周期”上行或再度开启,居民大额消费需求依旧低迷

6月份,CPI同比增长0.2%,较5月回落0.1个百分点;环比下降0.2%,较5月扩大0.1个百分点。

广开首席产业研究院资深研究员马泓认为,CPI整体有所回落,原因是季节性回落以及降价促销等活动拉低了耐用消费品价格。

6月份,食品价格在季节性因素影响下明显回落。其中,随着部分应季蔬果和水产品集中上市,薯类、鲜果和虾蟹类价格分别季节性下降4.8%、3.8%和2.4%,特别是鲜菜价格,降价幅度明显,同比、环比双双下降7.3%。

猪肉价格则出现“逆袭”,价格反弹加快。受供求关系影响,猪肉价格环比上涨11.4%;同比上涨18.1%,涨幅比上月扩大13.5个百分点。马泓认为,猪价走强基本抵消了牛羊肉等农产品价格下跌带来的负面影响,国内“猪周期”上行可能再度开启。

非食品方面,在“以旧换新”、“618”促销及暑期各类商品促销活动下,耐用消费品售价继续下跌,汽车、家用器具、文娱耐用消费品价格降幅在0.8%-1.3%之间。马泓认为,这表明居民大额消费支出需求依旧低迷。

总体来看,上半年,CPI表现低迷。2月份,受元旦、春节等季节性因素影响,CPI曾经历短暂小幅上涨,同比上涨0.7%,环比上涨1.0%,达到上半年最高点。进入二季度,CPI明显回落,并在低位持续震荡,同比在0.2%-0.3%之间波动,环比在-0.2%-0.1%之间。

输入型通胀压力仍在,国内工业生产需求不济

PPI在经过5月短暂显现出“暖意”后,6月份再次下降:环比由上月上涨0.2%转为下降0.2%,同比下降0.8%,降幅比上月收窄0.6个百分点。

国家统计局城市司首席统计师董莉娟表示,本月PPI下降主要受国际大宗商品价格波动及国内部分工业品市场需求不足等因素影响。

5月份,PPI短暂的“暖意”主因是受国际大宗商品涨价带来的输入性影响,国内需求仅为稳中有升。进入6月,马泓认为,虽然国际输入型通胀压力仍在持续,但难以完全抵消国内工业生产需求不济的因素,传统产业因房地产投资下行而持续疲软。

具体来说,6月份,红海危机持续发酵,国际航运价格进一步攀升,国际油价保持高位,国内输入型物价上涨压力持续。但国内工业生产景气度依旧不佳,6月制造业PMI为49.5%,连续第二个月处于荣枯线之下;建筑建材、水泥等价格持续走低,当月粗钢日产量同比下降2%,6月底电炉产能利用率从5月底的55.4%降至52.2%。受此影响,加工工业PPI同比下降2.0%,仍明显低于PPI平均水平。

总体上看,上半年,PPI环比走势平缓,整体在±0.2%之间徘徊,始终处于低位;同比始终下降,但降幅收窄,整体呈现上扬走势,至6月份PPI同比下降0.8%,创下上半年最小降幅。

专家:房地产市场深度调整抑制物价上涨

马泓认为,6月价格剪刀差(CPI-PPI)同比为1.0%,较5月收窄0.7个百分点,连续第5个月高位回落,价格剪刀差距离往年0.5%左右的区间更为接近,当月国内商品供需结构进一步向着平衡的水平前进。

分析当前形势,马泓认为,一方面,国际运输价格高企以及初级资源品价格坚挺,推动国内相关制造业出口企业提价意愿上升,但此轮价格抬升更多倾向于被动提价;另一方面,国内居民非住宅服务业需求持续释放,但个人日常消费品支出倾向于更为廉价的替代性商品,以满足基础需求为主。考虑到房地产及传统工业领域投资依然下行,结构性供大于求的局面难以在短期内消化,与之相关的耐用消费品价格将长期承压,成为拖累整体物价的最大因子。

分析7月,食品价格有望在“猪周期”推动下保持坚挺,非食品价格可能季节性回落,翘尾因素将拖累CPI同比0.2个百分点,预计7月CPI环比、同比将小幅微涨。PPI方面,低基期因素褪去以及部分输入型通胀压力缓和,可能会阻碍PPI同比进一步回升的步伐,预计7月PPI同比仍然为负,价格剪刀差或略有上升。

展望后势,马泓认为,由房地产市场深度调整为主因素带来的内需不足问题仍将困扰物价运行,整体物价水平难以在短时间内全面摆脱下行压力,内需有待政策层面加大力度提振。

新京报记者姜慧梓

编辑张牵校对李立军