锂电池概念股全线大涨,产业复苏或已初现曙光

7月11日,锂电池全产业链走强。万得锂电池指数涨4.35%,容百科技(688005.SH)涨11.70%,盛新锂能(002240.SZ)涨10.03%,逾二十只指数成分股涨幅超5%。

近期A股上市公司进入中报预告密集披露期。虽然包括上游锂矿龙头在内的多家企业尚未止住业绩下滑的势头,但也不乏复苏信号。蔚蓝锂芯(002245.SZ)预计上半年业绩增长将超过280%,公司表示随着海外客户去库存基本结束,相关采购逐渐恢复。排产数据同样显示,7月多个辅材环节排产出现显著增长。

6月下旬,工信部对《锂离子电池行业规范条件》和《锂离子电池行业规范公告管理办法》进行了修订,明确提出引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

市场回暖与政策引导规范之下,锂电产业能率先进入复苏通道吗?

中报预告陆续出炉,出清尚未结束

上游锂矿板块,多家头部企业均已披露预告。

盛新锂能7月10日晚间公告称,预计2024年上半年归母净利润出现亏损,亏损区间在1.3亿至1.9亿元。

“锂矿双雄”也均在日前披露了中报预告,天齐锂业(002466.SZ)预计上半年亏损55.3亿元至48.8亿元,赣锋锂业(002460.SZ)预计上半年亏损7.6亿元至12.5亿元。

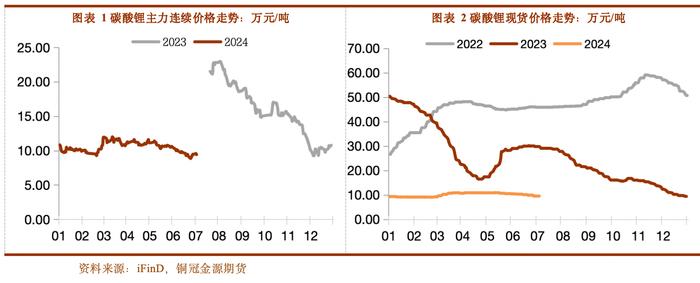

贝壳财经记者关注到,锂电产业链整体的降价均被上述锂矿企业列为影响利润的主要因素之一,今年以来碳酸锂现货价格几乎始终维持在10万元/吨的水位震荡,直接冲击企业销售价格与毛利率,即使在销量增长的情况下也无法转化为利润。

不过就各家企业而言,影响业绩的具体因素也有所差别。

在中报预告中,天齐锂业表示,公司锂精矿定价机制与锂化工产品销售定价机制存在时间周期的错配影响,导致经营业绩出现阶段性亏损。换言之,即天齐锂业在锂价尚位于高点时采购的锂精矿仍有待消耗完毕。公司表示,上半年随着从泰利森新采购的低价锂精矿逐步入库及对现有锂精矿库存的逐步消化,公司各生产基地的化学级锂精矿出库成本逐步贴近最新采购价格,锂精矿定价机制的阶段性错配也逐步减弱,公司2024年第二季度亏损环比减少。

影响天齐锂业业绩的另一重因素来自其联营公司智利化工矿业公司(简称“SQM”)。根据机构测算,SQM2024年半年度业绩预计将同比大幅下降,因此天齐锂业在报告期确认的对该联营公司的投资收益较上年同期大幅下降。

有从事锂资源交易的贸易商向贝壳财经记者表示,按天齐锂业锂矿生产成本计算,其锂产品销售业务仍有相对不错的盈利空间,出现亏损更大概率是受到其他业务影响。

赣锋锂业则在中报预告中另外提到了上半年公司持有的金融资产PilbaraMineralsLimited(PLS)股价下跌,产生较大的公允价值变动损失。

上游原材料环节之外,部分辅材商也披露了业绩预告,多数依然为预降。负极材料龙头之一杉杉股份(600884.SH)预计上半年实现归母净利润1500万元到2250万元,同比降幅高达约98%。公司表示核心业务负极材料和偏光片业务受所属行业景气度变化影响,净利润均同比下降。

产业现回暖信号,有形的手加强引导

最受关注的电池环节,宁德时代等头部企业尚未披露预告。小型动力电池的主要供应商蔚蓝锂芯预计上半年实现归母净利润1.45亿元至1.75亿元,同比增长248.14%至320.17%。

“锂电池业务经营情况的改善是业绩变动的重要原因。”蔚蓝锂芯表示,2024年上半年,锂电池业务随着海外客户去库存基本结束,相关采购逐渐恢复,公司获取订单规模增加。同时,公司大力拓展智能出行等其他客户,锂电池业务呈现同比增长态势。同时,LED业务经营情况也逐步向好,从上年同期的亏损状态转为开始盈利。

排产数据同样显示,随着下半年主要终端之一新能源汽车的旺季临近,产业已出现复苏的信号。高工锂电产业研究所公布数据显示,7月份国内锂电池排产环比基本持平,电解液、负极、隔膜排产环比增长近30%。

储能市场的发展同样有望带动对锂电池的需求。浙商证券日前研报提出,当前锂电价格触及底部,配储经济性逐渐显现,海内外需求开始释放。

除了市场需求的动态调节外,有形的手同样在近期加强了对行业的规范与引导。

6月19日,工信部公告称对《锂离子电池行业规范条件》和《锂离子电池行业规范公告管理办法》进行了修订。上述文件被认为是锂电池行业的实质性准入门槛,继2015年发布后,工信部分别在2018年、2021年组织了修订,此次为第三次修订。

此次修订的《规范条件》中明确提出,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。相较2021年版本,修订版本对锂电池行业的技术进步和产品质量提升提出更高要求,并对电池能量密度、功率密度、循环寿命等性能指标,及正极材料、负极材料、隔膜、电解液等一阶材料能效指标设定了更为严格的标准。在产能布局上,新版本体现出“一升一降”的思路,即提高新进产能门槛,避免低水平重复产能建设。此外,还新增了锂离子电池碳足迹核算内容。

新京报贝壳财经记者朱玥怡

编辑岳彩周

校对柳宝庆