“奥特曼”又撑起一个IPO 布鲁可冲刺港交所

近日,布鲁可集团有限公司(以下简称:布鲁可)正式向港交所递交招股说明书,拟主板挂牌上市,高盛和华泰国际担任联席保荐人。

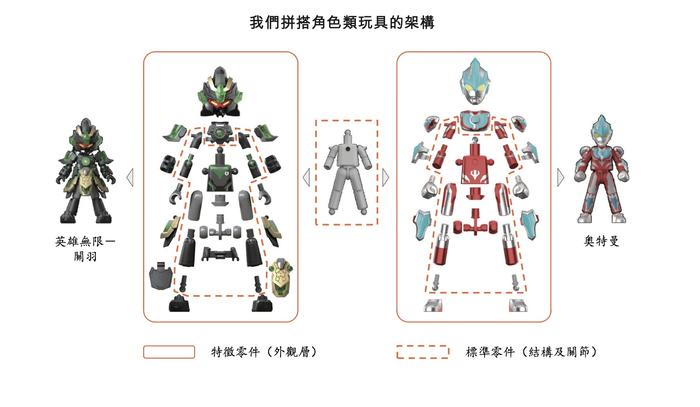

凭借奥特曼的IP授权,布鲁可在近两年内迅速发展。根据弗若斯特沙利文的数据,布鲁可在2023年实现了约18亿元的GMV,是中国第一、世界第三大拼搭角色类玩具公司。公司的经营模式主要是在自有IP、授权IP的基础上开发拼搭角色类玩具,并交由第三方合作工厂生产,后主要通过经销商进行销售。

从收入结构来看,和以奥特曼卡牌为主的卡游一样,以奥特曼玩具为主的布鲁可,其营收也无法摆脱“奥特曼”这类授权IP的影响力。布鲁可在招股书中坦言,于2023年及2024年第一季度,奥特曼IP的产品占其大部分收入。同时,随着布鲁可一大批核心IP授权期进入倒计时,公司可持续盈利能力或将不足。

2024年第一季度靠卖“奥特曼”扭亏

布鲁可成立于2014年,由游族网络联合创始人朱伟松创立。目前,朱伟松持股54.95%,为公司实控人。公司的玩具产品主要分为“拼搭角色类玩具”和“积木玩具”两类。

招股书显示,2021年-2023年,布鲁可营收分别为3.3亿、3.26亿、8.77亿元,毛利润率分别为37.4%、37.9%、47.3%,亏损分别为5.07亿、4.23亿和2.07亿元。

2024年第一季度,布鲁可实现扭亏为盈,收入4.66亿元,同比增长超过200%,利润为4671.1万元,经调整利润为1.2亿元,毛利润率实现突破,升至52%。

贝壳财经记者注意到,2021-2022年布鲁可的亏损主要因为销售费用过高。招股书显示,2021-2022年布鲁可的销售及经销开支分别为3.89亿元、2.33亿元,约占当期总营收的117.9%、71.5%,超出当期毛利润213.9%、88.7%。

2023年布鲁可的销售及经销开支占总营收比例骤降至21.6%,2024年一季度进一步下调至11.4%,市场营销及推广费用占比也从2021年的82.6%减少至4.4%。

同时,业绩扭亏还源于布鲁可拿到了知名IP“奥特曼”的授权,从“积木玩具”转向生产“拼搭角色类玩具”。

2021年布鲁可拿到了知名IP“奥特曼”的授权。次年,公司开始设计、开发和销售奥特曼拼搭玩具。自此,拼搭角色类玩具逐渐成为布鲁可收入的主力军。2023年,布鲁可来自拼搭角色类玩具的营收为7.69亿元,占总收入的87.7%;2024年一季度,这一比例提升至97.4%。

对比一般的积木玩具,拼接类玩具的毛利率更高。2023年“拼搭角色类玩具”的毛利率为48.4%,“积木玩具”仅为38.7%。在拼接类玩具的拉动下,布鲁可的毛利率也由2021年的37.4%提升至2023年的47.3%。

在生产环节,布鲁可主要由第三方合作工厂生产。截至2024年一季度,布鲁可有4家合作工厂。2023年及2024年一季度,公司前两大供应商占采购总额的比例分别为66.7%和55.2%,这两大供应商均为布鲁可的合作工厂。

与第三方工厂合作生产,如何确保产品质量稳定备受关注。对此,布鲁可称计划于2026年左右开始建立或收购专注生产拼搭角色类玩具的工厂。

在销售环节,布鲁可则主要依赖经销商。截至2024年一季度,总共拥有433家经销商。2021年-2023年,布鲁可对线下经销商的销售收入分别为1.13亿元、1.57亿元、7.33亿元,分别占总收入的34.2%、48.2%、83.6%;2024年一季度,布鲁可对线下经销商的销售收入已达4.24亿元,由去年同期的72.4%提升至91.0%。

奥特曼IP撑起布鲁可大部分营收,多个授权IP一年内到期

当前,布鲁可手握30多个知名IP的授权,包括奥特曼、变形金刚、火影忍者、小黄人、名侦探柯南、凯蒂猫等知名IP,共计227款基于授权IP的在售SKU(库存量单位)。招股书显示,2022年至2024年3月,授权IP获得的收入分别为1.16亿元、7.05亿元、3.82亿元,占拼搭角色类玩具收入的比例分别为98.4%、91.7%、84.2%。

其中,奥特曼IP撑起布鲁可的大部分营收。根据招股书,截至2024年一季度,奥特曼在售SKU占总SKU超三分之一,占授权IP在售SKU比例约58.6%。布鲁可表示,2023年及2024年第一季度,基于奥特曼IP的产品占据其大部分收入。

布鲁可在招股书中坦承,授权IP协议通常为期1-3年,且一般不会自动重续。如果无法保证以类似条款维持或重续授权协议,公司的业务、经营业绩和财务状况都将遭受重大不利影响。

依据披露的部分授权IP资料,布鲁可现有的火影忍者、漫威无线传奇、漫威小蜘蛛和他的神奇小伙伴们、宝可梦等多个IP都将于2025年到期,核心“支柱”奥特曼IP在中国的授权也将于3年内到期。

与此同时,授权IP产品的开发也伴随着IP授权费用的支付。招股书显示,2022年、2023年及2024年第一季度,布鲁可前五大采购商中的IP授权费用为1038.7万元、6853万元及3330.4万元。

对此,布鲁可加大了自有IP的开发方面。当前,布鲁可有2个自有IP,分别为儿童益智类的百变布鲁可和传统文化主题的英雄无限。2022年和2023年,自有IP取得的收入分别为186.5万元、6420.3万元,占比不足10%。而在今年一季度,自有IP贡献收入同比上升9.6个百分点,提升至15.8%。

对赌协议压顶

IPO前,布鲁可共进行了3轮融资,引入了君联资本、源码资本、阿里系的云锋基金、金亿投资、君智咨询等知名投资机构。其中,天使轮、Pre-A轮、A轮募集最多8.57亿元、3.3亿元、6亿元,合计17.87亿元。

按照规定,投资者享有若干特别权利,其中包括优先清算权、优先认购权、优先购买权及共同销售权、反摊薄权及回购权。

根据招股书,回购权已于公司提交招股书前终止,但倘若公司撤回招股书、被香港联交所拒绝、或于递交招股书后12个月内未完成上市,则上述终止的权利将恢复。

另外,布鲁可明确表示,如果未能在2026年6月30日内完成上市,公司创始人严重违约、离职,因过往及/或当时股东引起的纠纷等现象发生,优先股股东可以行使赎回权,而且赎回以所有事件发生较早的时间为准。

截至2021年、2022年、2023年以及2024年3月31日,布鲁可拥有可转换可赎回优先股金额分别为13.82亿元、15.74亿元、18.48亿元和19.15亿元。

目前,布鲁可已动用通过投资者筹集的全部所得款项。截至2024年第一季度末,布鲁可的现金及现金等价物仅有4.97亿元,或无力承担优先股赎回的高额代价。

值得一提的是,此次递表港交所前一个月,作为创始人的朱伟松却突然减持套现。今年4月,朱伟松通过全资持有的SmartBloks分别向Gaintex、齐大庆、DragonRidgeLimited、LCFund及Lenient进行了股权转让,合计转让235.01万股,套现约7583.84万元。

此外,高榕资本旗下的GaorongBLKHoldingLimited也转让了89.53万股优先股,套现约2889.08万元。

记者注意到,若按照股转价格和股本数量计算,布鲁可最新估值已达72亿元。

此次IPO,布鲁可计划募集所得资金净额将主要用于增强产品设计和开发相关的研发能力;进一步丰富IP矩阵;以及投资核心生产资源和专注拼搭角色类玩具的自有规模化工厂。

新京报贝壳财经记者赵方园编辑陈莉校对柳宝庆