美股财报季前瞻:科技业盈利一骑绝尘,这个行业估值垫底

大型银行股能否迎来开门红

当地时间周五(12日),摩根大通、花旗集团和富国银行将发布业绩,从而开启新财报季的序幕。机构预测,二季度美股盈利有望再次达到两位数,其中科技板块增速保持遥遥领先,但估值进一步高于市场均值。能源板块业绩止跌回升,前景依然受到行业开支预期限制。对于金融机构而言,交易和投行业务有望受益于美股上涨,美联储政策转向预期或影响净息差走向。

科技板块迎来业绩释放期

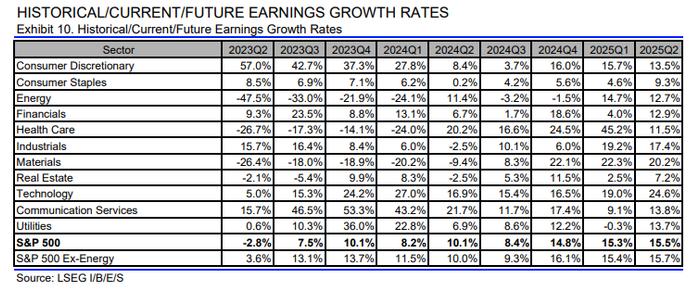

根据伦交所(LSEG)汇总的最新机构预测统计,二季度美股标普500指数成分股营收增长4.1%,净利润增长10.1%,标志着连续第五个季度实现正增长。

总盈利将创下历史新高,达到4928亿美元。净利润率保持稳定,第二季度估计为11.6%。2024年和2025年全年的估计值分别为11.7%和12.6%。

工业股将连续13个季度实现同比正增长,这是所有行业中持续时间最长的。非必需消费品、消费必需品和金融预计将连续第六个季度增长。医疗保健预计将结束连续六个季度的同比负增长,原材料行业盈利将连续第八个季度下降。

信息科技将继续成为全市场的业绩发动机,预计占到总盈利增长的1/3,医疗保健和通信服务分别贡献25%和20%。相比之下,原材料、房地产则是本季度业绩的最大拖累因素。

估值方面,标普500指数远期12个月市盈率为21.6倍,处于1985年以来第91百分位,比其10年平均值18.1倍溢价19.3%。

值得注意的是,科技七巨头——苹果、亚马逊、Alphabet、Meta、微软、英伟达和特斯拉市值权重为33.4%,而盈利和营收权重分别为18.0%和10.2%,远期市盈率总计达到了惊人的33.0倍,比整体指数溢价53%。如果排除七巨头,全市场远期市盈率将降至18.0倍。

ZacksInvestmentResearch认为,科技行业利润率不断创新高,预计明年和后年将有更多收益。该机构认为,利润率更高的软件和服务未来会在整体科技收益蛋糕中的份额不断增长,这在一定程度上也反映了人们对人工智能生产力影响的乐观态度。

虽然能源板块的市值权重已经较2021年9月以来翻倍,行业估值以11.8倍继续处于全市场垫底水平。贝克休斯公司上周报告称,美国活跃的石油钻井平台数量降至479个,处于2022年以来新低,资本纪律、成本等因素让企业放慢了本土开采的步伐,限制了业绩释放潜力。

银行股能否迎来开门红

花旗、富国银行和摩根大通将于今天陆续公布第二季度业绩,这也就成为外界评估美国经济现状和前景的重要参考。

Baird分析师乔治(DavidGeorge)在行业业绩展望报告中认为,核心趋势可能表现为利差收入略有改善、贷款增长疲软,以及费用和支出的改善。

净利息收入(NII)是关键盈利指标之一。随着美联储连续加息525个基点以抑制通胀,金融机构净利差趋势发生了变化。根据VisibleAlpha编制的市场统计,与竞争对手花旗、富国银行和美国银行不同,摩根大通预计第二季度的NII将高于去年同期。市场将关注净利息收入转折的迹象,尤其是在高利率环境中贷款增长仍面临挑战的情况下。

PiperSandler表示,美国银行的NII可能会在本季度“触底”,然后开启更强劲的向上拐点,而富国银行可能会在今年晚些时候触底,而摩根大通可能会在更长的时间内面临压力。

由于二季度美股整体表现不俗,对于交易和投行业务开展有利。Jefferies分析师法农(DanielFannon)认为,IPO的复苏将使摩根士丹利和高盛受益。他估计,高盛第二季度的咨询收入同比增长15%,达到7.42亿美元,摩根士丹利同比增长17%,达到5.32亿美元。另一方面,高盛的交易收入预计将增长9%,达到62亿美元,大摩预计将同比增长5%,达到48亿美元。

商业地产CRE贷款可能是潜在隐患。房东正努力以更高的利率进行再融资,同时贷款拖欠率上升。尽管地区银行被普遍认为存在风险敞口,大型银行也并非完全免疫。5月份的一项市场研究发现,考虑到房地产投资信托基金(REITs)的信贷额度,大银行对CRE贷款的敞口比最初看起来要高。美国银行预计,富国银行对CRE的拨备在第一季度达到7.9%。