业绩亏损、年报被拷问、新老实控人矛盾公开化,美芝股份怎么了?

连续3年亏损、年报连遭监管拷问、新老实控人对簿公堂……深圳市美芝装饰设计工程股份有限公司(简称“美芝股份”)陷入风波。

近日,深交所针对美芝股份2023年年报下发问询函,要求公司说明营业收入较2022年度大幅下降的原因、2024年到期债务及逾期债务情况等方面问题。美芝股份此前还曾收到针对2022年年报的问询函,同样涉及毛利率、应收账款等问题。近年年报显示,2021年-2023年,美芝股份分别亏损1.61亿元、1.43亿元、1.74亿元,资产负债率分别为58.45%、74.97%、82.68%,持续走高。

公开资料显示,美芝股份是一家集建筑装饰、建筑幕墙、建筑机电、电子与智能化、机电设备安装、消防设施、环保工程等专业化为一体的建筑装饰设计施工企业。除了自身的多重风险,新老实控人矛盾公开对簿公堂、公司疑出现“控制权无序争夺”更是把美芝股份推到风口浪尖,引发各方关注。

业绩连续3年亏损、资产负债率高企

近日深交所发布对于美芝股份2023年年报的问询函,涉及营收下滑、净利润亏损、毛利率下降等问题。

年报显示,2021年-2023年,美芝股份营业收入分别为5.88亿元、16.67亿元、8.78亿元,2023年营业收入较2022年下降幅度高达47.34%;归属母公司股东的净利润分别为-1.61亿元、-1.43亿元、-1.74亿元;经营活动产生的现金流量净额为-5592.33万元、-2799.62万元、-7427.63万元。

美芝股份曾在《关于对深圳证券交易所2022年年报问询函的回复公告》中称,公司2022年营业收入较2021年大幅增长183.58%的原因主要为合并范围变更、大股东支持及原有业务增长所致。对此,深交所要求其结合市场变化情况、业务类型、业务来源等说明公司2023年营业收入较2022年度大幅下降的原因。

2023年美芝股份装修装饰业务毛利率为-6.11%,建筑工程施工业务毛利率为-1.80%,较上年同期均大幅下降,深交所要求美芝股份结合营业成本构成、市场环境变动及同行业可比公司变化情况等说明公司毛利率在2022年为正的情况下2023年又大幅下降的原因及合理性。

问询函还提到了美芝股份资产负债率走高的问题。2023年年报显示,美芝股份短期借款1.84亿元,一年内到期的非流动负债3458.05万元,长期借款4519.42万元,整体较去年同期大幅增长,经营活动产生的现金流量净额持续减少,同时美芝股份货币资金为8592.59万元且近三年资产负债率逐年上升,2023年达82.68%。

对此,深交所要求美芝股份结合公司目前的资金情况、2024年到期债务及逾期债务情况,投融资及偿债安排,以及融资担保等情况说明公司是否存在流动性风险,以及公司控股股东及关联方是否愿意为公司融资提供长期、稳定的担保/借款,如公司未能获得控股股东提供的担保/借款是否会对公司流动性、持续经营能力产生重大不利影响,如有,要求公司充分提示相关风险。

年报显示,2023年美芝股份应收账款及合同资产账面价值为13.73亿元,占资产总额63.30%,其中应收账款余额13.86亿元,计提坏账准备为4.35亿元;合同资产余额为4.73亿元,计提减值准备为5173.08万元。2023年,美芝股份应收账款周转天数(413天)较2022年度(198天)大幅增长,深交所要求其说明本期应收账款周转天数变长的原因及合理性,应收账款周转效率降低是否符合行业整体情况等。

新老实控人矛盾公开对簿公堂

5月16日晚,美芝股份发布重大诉讼公告称,因李苏华未履行回购联营企业股权的承诺,美芝股份已向深圳市南山区人民法院提起诉讼,要求李苏华回购广东万向维景建设工程发展有限公司30%的股权,涉案金额高达6128.5万元。该案目前处于诉前调解阶段,尚未开庭审理。

据新京报记者了解,该案件要追溯到2019年,美芝股份在当年共投资6000万元购买了广东万向维景建设工程发展有限公司(简称“万向维景”)30%股权。为了保证美芝股份不存在实质性风险,公司时任控股股东、实际控制人李苏华作出承诺,若万向维景后续的经营不能达到预期或3年内给公司的分包工程项目毛利合计未超过6000万元,美芝股份可以要求李苏华以成本价购买所持有的万向维景全部股权。

公告显示,万向维景在2020年至2023年累计处于亏损状态,经营未达到预期,美芝股份有权要求李苏华以成本价即6000万元购买公司所持万向维景30%的股权。因公司已要求李苏华积极履行相关承诺,但李苏华至今仍未履行回购义务,公司于2024年3月向深圳市南山区人民法院提起诉讼。

2023年年报显示,深圳山汇投资管理有限公司-广东怡建股权投资合伙企业(有限合伙)为公司控股股东,持股比例为29.99%,为国有法人,实际控制人为佛山市南海区国有资产监督管理局。

李苏华现任美芝股份董事,他在年报中表示,美芝股份近年来的业绩亏损主要责任在控股股东广东怡建股权投资合伙企业(有限合伙),其未按承诺提供足够的业务支持,并违规更换了公司核心管理团队,对公司原有业务的开展产生了不利影响。

李苏华还面临另一起诉讼。据现任控股股东广东怡建股权投资合伙企业(有限合伙)函告,其于2020年12月12日与李苏华、上海天识科技发展有限公司签署了有关公司的《股份转让协议》。因李苏华违反《股份转让协议》中有关公司业绩对赌及最低持股承诺的约定,根据协议约定,李苏华需支付有关补偿款及违约金,广东怡建于近日向广东省佛山市南海区人民法院提起诉讼,诉讼请求金额合计超过4.23亿元。目前,这两起诉讼案件都尚未开庭审理。

公司疑出现“控制权无序争夺”

5月21日,美芝股份举行2023年年度股东大会,大会决议公告显示,现场参加本次股东大会的股东及股东代理人共3人,代表有表决权股份数额为5898.98万股,所持有表决权股份数占公司有表决权股份总数的43.5951%。对于《公司2023年度董事会工作报告》,同意票数为4058万股,占出席会议有效表决股份总数的68.7921%;反对1840.95万股,占出席会议有效表决股份总数的31.2079%。《公司2023年度财务决算报告》《公司2024年度财务预算报告》等出现类似的投票结果。

有业内人士认为,在美芝股份2023年年度股东大会投出反对票和弃权票的可能是第二大股东李苏华。

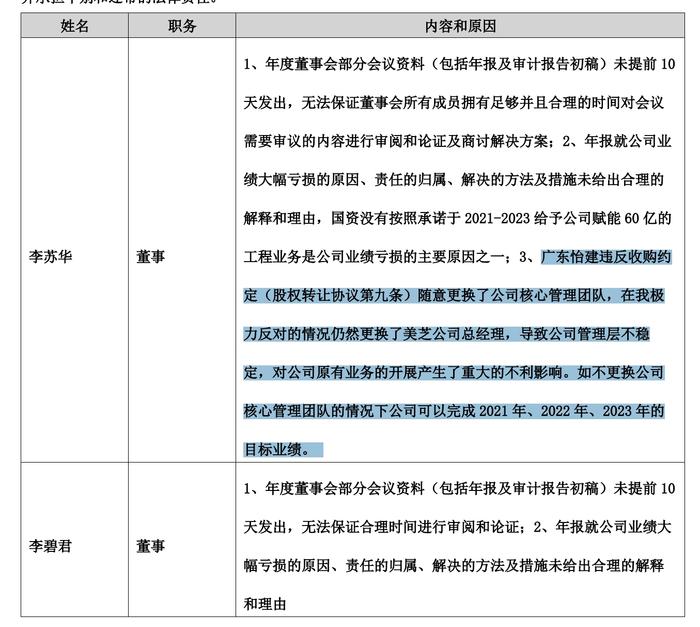

去年以来,美芝股份原实控人李苏华在多次董事会议案审议中投出了弃权或者反对票。

深交所在对美芝股份2023年的年报问询函中提出,2024年4月28日,美芝股份披露的《第五届董事会第三次会议决议公告》显示,公司董事李苏华、李碧君对公司多项议案投出弃权票;2024年1月19日,公司披露的《第五届董事会第一次会议决议公告》显示,公司董事李苏华对《关于选举公司第五届董事会专门委员会委员的议案》投出反对票;2023年10月17日,公司披露的《第四届董事会第三十二次会议决议公告》显示,公司副董事长李苏华、董事杨水森对《关于调整公司组织架构的议案》投出弃权票;2023年5月31日,公司披露的《第四届董事会第二十九次会议决议公告》显示,公司副董事长李苏华、董事杨水森对《关于解聘公司总经理的议案》投出反对票,公司副董事长李苏华对《关于聘任公司高级管理人员的议案》投出反对票。

其中,李苏华在《第五届董事会第三次会议决议公告》中就部分议案投弃权票的理由之一为“国资没有按照承诺于2021-2023年给予公司赋能60亿元的工程业务是公司亏损的主要原因”,深交所要求美芝股份说明相关主体是否有签署含前述内容的协议,如有,请补充说明具体约定,美芝股份是否就该事项履行信息披露义务。同时,深交所要求美芝股份结合李苏华投反对票、弃权票的情况具体说明公司主要股东、董事会、管理层成员之间是否存在纠纷及具体的纠纷情况,上述纠纷是否会对公司治理的稳定性产生不利影响,公司拟采取的应对措施。

此外,李苏华最近一年对公司多项议案投出反对票、弃权票,且李苏华系公司原控股股东暨实际控制人,深交所要求美芝股份结合和李苏华的纠纷自查说明公司是否存在《股票上市规则(2024年修订)》9.4.2条规定的“公司出现控制权无序争夺,导致投资者无法获取公司有效信息”的情形。

有业内人士称,“控制权无序争夺”如果坐实,根据新“国九条”以来的规定,美芝股份或将被实施“ST”。

新京报记者张洁

编辑王琳

校对王心