上海市民购买“新冠保险” 理赔为何屡遭拒绝?

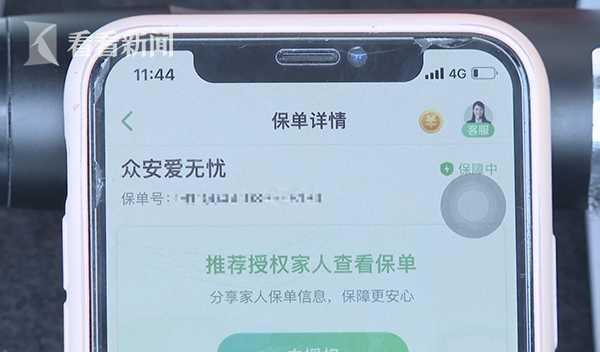

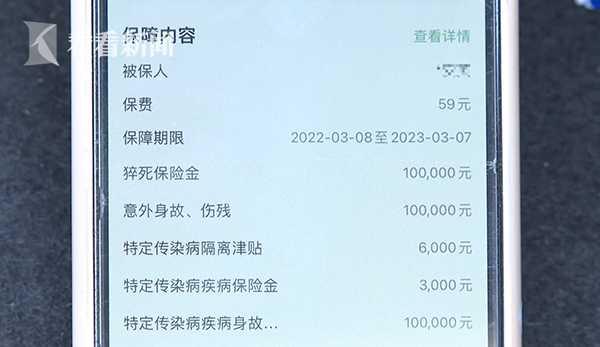

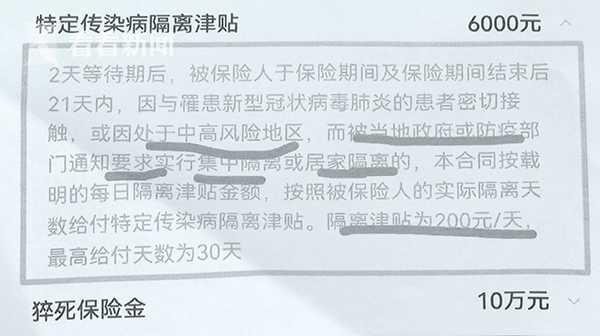

最近,上海市民沈女士向同心抗疫平台反映,说她在今年3月8日,花了59元买了一份众安爱无忧保险,这款保险以“新冠”为主打卖点,条款中明确,如果被保险人成为新冠患者的密接,或因处于中高风险地区,而被集中隔离或居家隔离的,就可以获得隔离津贴,200元一天,6000元封顶。可之后,沈女士因为所住小区长时间封控,去申请隔离津贴时,保险公司却几次三番拒绝赔付,理由是这段时间内,上海并没有中高风险地区的说法。对此,沈女士认为保险公司这是在抠字眼,她不能接受。

沈女士告诉记者,实际上她申请过三次隔离津贴,第一、第二次是在3月19到21号期间,她居住的小区因为出现阳性感染者被封控。“这三天封了两次,提交过申请隔离津贴理赔,刚开始众安保险拒绝理赔的,给我理由说因为上海不是中高风险地区。”不过,此后沈女士据理力争,最终双方经过协商,保险公司同意按三天标准理赔600元。“当时小区是有阳性了,我跟他反馈了,上海发布、浦东发布都提供信息了,经过四五个轮回沟通,投诉理赔部门也投诉了,他受理了;后来是赔给我了。”

没成想,此后沈女士的小区又出现多例感染者,3月23日到4月28日,小区一直处于封控状态。沈女士据此第三次申请隔离补贴,要求保险公司再赔付隔离津贴5400元,总金额达到6000元最高标准,又一次遭到保险公司拒绝。“保险公司还是受理理赔之后,给我答复说上海不是中高风险地区,拒绝理赔,我这是不能接受的;我们是3月20日确诊,3月28日,4月10日都有,到4月25、6号有五例确诊;所以我们一直在封控,当然上海防疫,用的名词不像之前说中高风险地区,我觉得它是符合这个(实际封控的)情况的。”

记者查看了沈女士的保险合同,并电话联系了众安保险客服,客服人员还是咬定条文,沈女士这样非密接但居家隔离的被保险人,并不处于"中高风险地区”。众安保险客服人员称,“保单内容写得很清楚,一定要是中高风险地区,而他也未对三区管理政策,对应中高风险地区有任何关联对等性,其实是两套标准,所以封控区不能代表您处于中高风险地区。”

至于为何第一、第二次理赔成功,而这次却拒赔呢?客服人员给出了这样的解释。“我们给到的是协议理赔,当时也是考虑到沈女士确实有隔离情况,所以我们给到理赔,但是协议理赔结果,不作为本次理赔的依据。”

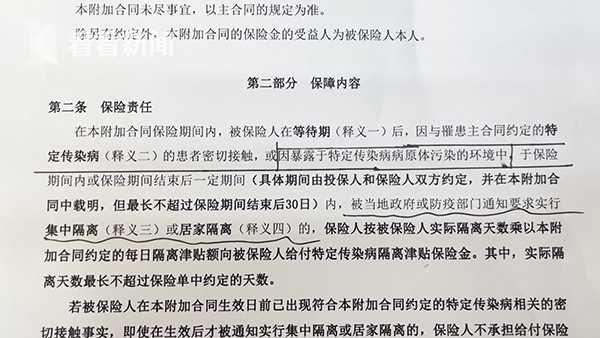

同样因为小区里有阳性感染者,都是居家隔离,就因为一个叫"封控区",一个叫"中高风险地区",保险公司就可以拒赔吗?那第一、第二次的隔离情况,和这一次又有何不同呢?记者注意到,在这款保险的附加条款中,对保险责任还有这样一条约定,被保险人因暴露于特定传染病病原体污染的环境中被隔离的,可以获得相应隔离津贴。对此法律界人士表示,封控小区,是否属于这种情况,需要主管部门进一步界定。

“因为我是觉得如果她的楼栋,是有阳性患者,整个楼栋被封控的,这个很明确是处于特定的病原体污染环境中的,但是如果放大到一个封控小区,能不能被解释为处于这种环境中,可能会有一点争议。”对此,律师表示,“还是要看银保监会,能不能对普遍情况,发一个相应的文,对它进行解释。”

目前,市民沈女士称,众安保险已经主动与她取得联系,答应与她协议赔付。

(看看新闻Knews记者:吴浩亮乔楚编辑:周杰)