8月广深房价也涨不动了,楼市“金九”会如期吗?

8月份,各线城市商品住宅销售价格涨幅均出现回落或降幅扩大。

8月份,全国住房信贷环境进一步改善,热点城市优化楼市限制性政策的步伐也在加快,但由于处于传统淡季,全国房地产市场销售复苏的势头依旧不明显。

根据国家统计局16日公布的2022年1~8月份全国房地产开发投资和销售数据,1~8月份,商品房销售面积87890万平方米,同比下降23.0%,其中住宅销售面积下降26.8%。商品房销售额85870亿元,下降27.9%,其中住宅销售额下降30.3%。

核心一二线城市的整体市场热度也在下降。中国银河证券相关研报称,8月份,在所监测的30个重点城市中,一、二线城市成交面积环比增速分别为-2.24%和-11.65%。

截至目前,央行年内三次降息,为各地下调商业贷款利率释放了空间,与此同时,年内调整公积金贷款政策的城市逾百城,房地产市场的信贷成本已处于相对低位。9月伊始,各地放开限购政策的节奏继续加快,涉及宁波、苏州、青岛、济南等多个二线城市。

不过,多名受访业界人士表示,当前,楼市整体低迷背后,不仅是信贷资金问题,更是市场信心持续转弱的问题。展望9月,房地产市场依旧难言乐观,“金九”缺席将是大概率事件。后续楼市修复,既离不开经济基本面的复苏,也离不了更多城市加大对改善型需求的支持力度。

广州、成都楼市热度回落

8月份,房地产市场降温潮不仅波及郑州等压力二线城市,也波及广州、杭州、成都、苏州、福建等热点一二线城市。

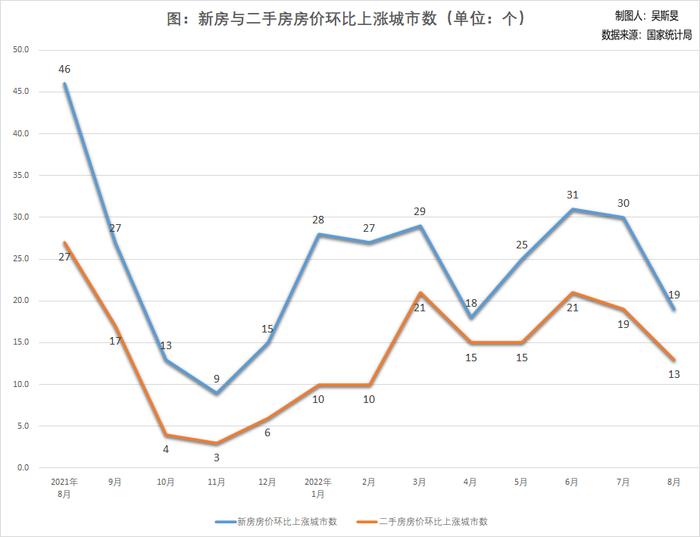

国家统计局公布的70城房价数据显示,8月份,各线城市商品住宅销售价格涨幅均出现回落或降幅扩大。

新房方面,当月,新建商品住宅价格环比上涨的城市不到三成,仅19个,为年内次低,较上月大幅减少11个。其中,一线城市新建商品住宅销售价格环比涨幅回落0.2个百分点,为0.1%;二线城市新建商品住宅销售价格环比由上月持平转为下降0.2%。

从涨幅来看,在房价上涨的城市中,涨幅大都处于0.1%~0.4%较低区间。

二线热点城市中,成都在连续4月(4~7月)位居70城新房环比涨幅之首后,8月份,当地新房涨幅由1%大幅回落至0.4%。此外,合肥、杭州、西安等城市涨幅均也出现明显回落。

另据克而瑞地产研究中心相关研报,受疫情反复、极端高温天气等因素影响,8月成都客户看房热情骤减,热销盘实际报名人数缩减近6成。

即便是8月份新房价格环比涨幅最高的上海,外围区域非倒挂楼盘去化压力也在加大。克而瑞地产研究上述研报称,8月份,上海开盘平均去化率虽有提升,但松江、奉贤等远郊区域非倒挂项目成交去化明显放缓,平均去化率跌至30%。

第一财经注意到,在这些“降温”的热点城市中,一些城市8月份已陆续放松了限购、限贷政策或落户门槛。

比如,在广州,8月份下调了落户门槛,本科学历、社保在保即可落户。但当月,广州新建商品住宅价格环比由上涨3%转为下跌0.2%。

“这显现出今年市场面临着深度调整,市场信息恢复的节奏不同于以往。目前,各地楼市均出现底部徘徊时间长、政策面到市场面传递效果慢的特征。”58安居客房产研究院分院院长张波对记者分析称,从政策来看,8月以来,核心一二线城市放松的步伐确实在不断加快。但从市场表现来看,今年6、7月份,热点城市楼市复苏的迹象较为明显,而8月多地市场又现波折。

非热点城市价格下跌压力更大。根据中国房地产指数系统百城价格指数,8月,百城中新房价格环比下跌的城市数量增加至69个,为近两年的最高水平。

不同于受市场预期减弱、楼市传统销售淡季等因素影响,“普跌”的新房市场,二手房市场的分化趋势更甚。

一线城市中,北京和上海两地二手住宅销售价格环比分别上涨0.2%和0.6%;但广深两地则出现明显回落,受此影响,8月份一线城市二手住宅销售价格环比由上月上涨0.2%转为持平。

相较于上海,北京二手房市场回暖更多体现在成交量上。北京市住建委网站的数据显示,8月,北京市二手房网签量为13920套,环比增长12.8%,成交量实现了“三连增”。

“金九”或将爽约

市场机构统计显示,今年以来,全国已有超250个省市优化调整政策超700次。进入8月之后,多个核心一二线城市更是进一步放宽了远城区、周围地区和部分市区的购房门槛和放松落户门槛。

但迄今为止,多数地区的楼市宽松型政策的效果却迟迟没有在销售数据上显现。

根据中指监测数据,2022年中秋假期期间(9月10日-9月12日),重点监测城市新建商品住宅成交面积较去年下降31.6%。其中,长沙、西宁、南京等地降幅均在七成以上。

中国城市经济学会房地产专委会主任、中国区域科学协会副理事长王业强告诉记者,短期来看,全国楼市销售整体持续遇冷背后,主要有两大原因:

第一,在疫情持续冲击、宏观经济增速下行的背景下,房企资金链紧张,“保交楼”问题仍待解决。恢复市场信心是政策调控亟待着力解决的。

第二,楼市分化进一步演变,从区域分化走向区内分化。由于热点城市的远城区和周边地区与中心城区在公共服务上依旧存在巨大落差,目前,仅仅依靠购房门槛和落户门槛的放松无法在短期取得明显的市场效果。

9月以来,更多热点一二线城市步入加码松绑楼市限制性政策的队列。比如,宁波、苏州、青岛和济南等地,相继放开、乃至全面取消限购;而在广州,则有市场面消息称,该市已对新项目备案价进行动态调整,“一房一价”由原来按楼栋均价正负6%调整为可上浮10%、下浮20%。

“随着市场下行压力的增大,相信会有越来越多的城市从不同程度放松或取消限购等行政限制类政策。但在当前的情况下,放松或取消限购不会对市场产生根本性的改变。”王业强称。

张波预计称,从全国层面来看,今年“金九银十”或将爽约。“9、10月的楼市很难会出现销量的大幅度提升,但市场的复苏却很有可能在这两个月显现。在保交楼等重要政策带动下,市场信心的恢复将得到更大覆盖面的体现。”

中指研究院指数事业部市场研究总监陈文静也认为,伴随各项政策的持续优化,购房者置业情绪有望好转,9-10月楼市活跃度较7-8月或有改善,特别是基本面较好的热点城市房地产市场或逐渐企稳并恢复。但对于处在深度调整期且库存量较大的城市,特别是三四线城市,短期企业降价促销现象或将延续,市场修复仍需时间。