IIGF观点|“双碳”目标下氢能产业发展现状及金融支持建议

每经特约评论员傅奕蕾戴佳浩杨瑞波施懿宸

每经编辑黄宗彦

“双碳”目标确立后,氢能产业布局已成为我国未来能源结构优化的主要发展方向,是我国可持续发展的重要抓手。值得一提的是,不久前,亿华通董事长张国强成功当选全国首位氢能行业人大代表。此外,多位政协委员、人大代表更是针对氢能利用提出将其运用于交通运输体系、新能源网络的建议。这一系列信号都有可能为氢能行业发展带来积极影响。本文将系统梳理我国氢能产业发展的现状与基础,基于氢能产业现存问题与瓶颈,从政策、技术、产业及金融端提出针对性建议。

一、双碳背景下我国氢能产业的发展

氢能作为“21世纪的终极能源”,拥有储量大、污染小、能效高、可贮存、可运输等诸多优点,在优化我国能源结构、引导经济社会绿色变革中扮演突出角色。自2020年我国首次将推动氢能产业创新列入我国可持续发展顶层设计以来,国家能源局、发改委及各地政府持续在系统构建氢能产业创新体系、统筹建设氢能基础设施及有序推进氢能多元化应用等领域引导发力。目前我国已成为世界上最大的制氢国,年产量约3300万吨。据相关机构预测,“碳达峰”期间我国氢气需求量将达到4000万吨;而“碳中和”情境下需求量将增至1.3亿吨左右。在全球低碳转型的进程中,氢能源作为重要一环发挥重要作用,是实现碳中和路径的重要抓手。

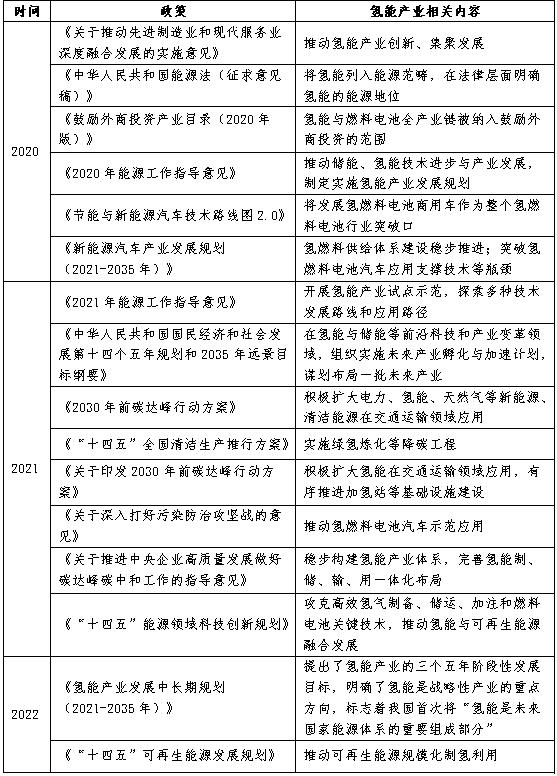

表1 氢能产业主要政策

资料来源:中央财经大学绿色金融国际研究院整理

氢能产业链涉及面广泛,包含制氢、储运及应用三大环节。在上游,仍以煤制氢和天然气制氢为代表的化石燃料制氢作为主流制氢方式,由灰氢向蓝氢、绿氢转型是上游优化供给的关键课题。目前,虽已开发出电解水制氢等绿氢制造方式,但受制于成本、供应链等因素仍处于试验阶段,占比仅1%左右。在中游,高压气态储运以其成本低、储氢能耗低、技术成熟等优势成为应用最广泛的储氢方式,但仍存在着氢气泄漏和容器爆破的安全风险;固态储运最安全,但同样受到成本、储放空间等约束,目前只在发电、风电制氢中应用。在下游,氢气应用主要集中在工业和交通领域,建筑、基础设施和发电领域等仍处于探索阶段。氢气发电及供热的高成本、纯氢气及混合氢气的安全运输仍阻碍着其在三大领域的规模性投放。

资料来源:中央财经大学绿色金融国际研究院整理

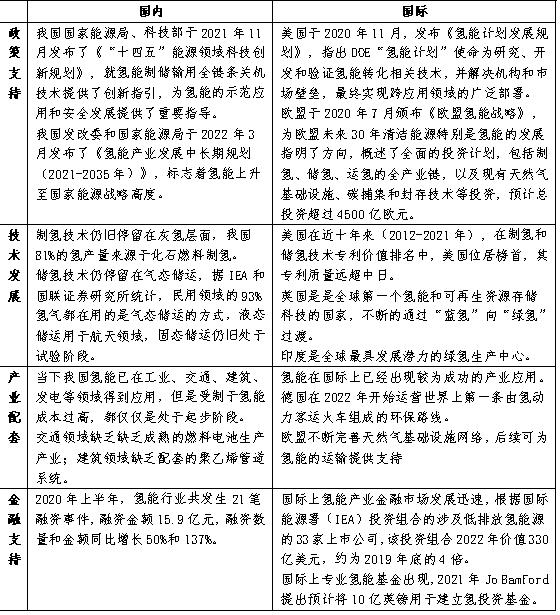

相比于国外氢能产业,我国氢能产业生态尚未全面建立,主要存在四方面差异:一是政策支持,我国对于氢能产业的战略布局起步较晚,2020年“双碳”目标提出后才逐步进入市场视野。而国外部分领先国家已率先完成氢能产业的验证、推广及长期规划。二是技术发展,我国在制氢、储运、应用等关键领域仍面临“灰氢”清洁利用的技术瓶颈,而国际相关技术已发展成熟并取得高质量成果,由蓝氢不断向绿氢过渡。三是产业配套,我国氢能相关配套设施及市场转化仍有待建设完善与实践推广,而欧盟等国已成功将氢能投入使用。四是金融支持,金融支持氢能仍未形成完善的服务体系,融资规模较小、品种与来源单一。而国外已出现专业的氢投资基金,氢能行业融资市场正变得更加多元。

表2 国内外氢能产业发展差异

二、我国氢能产业发展存在的问题

(一)产业发展路径有待明晰

我国氢能产业政策与战略规划不完善。当下氢能发展的重心集中于制氢、加氢站和氢燃料电池等,并未在氢储运、氢能应用等环节及其配套产业形成相关政策引导,使得其仍处于起步阶段,规模小,受国外技术壁垒限制严重。同时,对于氢能绿色化的规划缺失,使得化石燃料制氢大批量运用,而蓝氢、绿氢制造的发展路线图尚不清晰,氢能与清洁化生产缺乏有机耦合与激励指引。

(二)产业链绿色升级尚存壁垒

一方面,制氢方面以灰氢为主要产出,绿氢制氢技术仍处于实验室阶段,技术升级难。另一方面,主要环节成本过高。无论是在原料供应、关键材料、生产设备还是基础设施上融资缺口巨大。

(三)多层次的金融支持体系尚未建立

一方面,我国氢能产业技术路线及商业化模式尚未成熟,氢能产业的盈利能力、生产成本、公众认知、产业链规模化都不确定。当前项目融资方式多以股权融资为主,信贷、债券、融资租赁等其他融资方式涉及较少,单一的融资渠道限制了氢能产业的资金投放,供需不匹配。另一方面,前端绿氢技术开发和后端氢能应用等关键领域暂未纳入《绿色债券支持目录》及《绿色产业指导目录》,绿色金融支持目录存在一定局限性和滞后性,使得氢能融资渠道狭窄。

三、支持氢能产业发展的建议与对策

(一)政策端:完善政策体系,推动氢能产业绿色发展

一是完善氢能产业总体规划布局。明确“绿氢生产”的原则与目标,强化顶层设计与激励约束机制。循序渐进出台覆盖氢能全产业链及其配套产业的指导性、规划性政策,助推氢能产业链有效衔接。二是统筹产业链绿色布局。根据产业链各环节的不同特征,结合全国各地区的经济发展水平、资源禀赋等情况,将氢能绿色发展目标分解到各个地区,实现地方资源的有效配置,助力地区经济结构优化。

(二)技术端:明确技术攻坚方向,打破技术壁垒

一是通过校企联动创新技术。围绕氢能全产业链学研联合攻关,提高系统集成能力,探索氢能全产业链技术创新与突破。通过与高校达成合作,开设相关技术课程,建设专业人才梯队培养模式。二是以外企通过并购等方式引进国外先进技术。鼓励行业龙头企业间合作,加强项目间协调,着重兼并国外具有关键核心技术的企业,避免同类型企业重复并购。

(三)产业端:全局规划配套产业,推动氢能系统化发展

一是建立健全管理组织与标准体系。明确氢能在交通、工业、建筑、发电等配套产业的管理权责与章程法规。筹建氢能环境监测与调配部门,建立氢能规范标准、监测与安全保障等配套机制。加强区域间交流,形成一体化标准体系。二是增加配套产业间联系。加强氢能与发电、建筑等产业的内在交融,建立氢能应用网络。三是通过产业园集聚、供应链管理等方式提高氢能发展速率。吸引中小氢能配套产业形成产业园聚集,加强各产业形成供应链体系,增加园区及产业链的经济效益。

(四)金融端:协调政策性金融与商业性金融支持,创新绿色金融产品

一是协调政策性金融与商业性金融支持。坚持以政策性金融引导、商业性金融主导为机制推动氢能产业发展。政策性金融方面,政府通过设立重大专项、产业基金等,将氢能列入国家投资管理体系的重要方向,明确财政、税收等政策工具的支持标准和支持时限,借助政府补贴措施加快氢能基础设施建设,引导社会资本投向。商业性金融方面,鼓励行业协会、龙头企业带头设立氢能发展专项投资基金,为初创型氢能企业提供发展资金;鼓励私募股权基金投资氢能绿色环保产业,承担企业“高精尖”技术研发的后备力量。二是创新绿色金融产品。一方面,加快将绿氢技术纳入绿色信贷及绿色债券的指导目录中,引导金融机构根据氢能企业的差异化技术与发展水平实行对口帮扶,开发氢燃料电池汽车消费贷款等创新信贷产品。另一方面,以CCER发展路径为基石,建设碳交易中心氢能产业板块交易机制,建立较为完善的清洁氢认证、碳减排核算方法体系,推动清洁氢产生的碳减排量纳入CCER市场交易,服务绿色氢能产业发展[4]。

作者傅奕蕾系中财大绿金院研究员,长三角绿色价值投资研究院研究员;戴佳浩系长三角绿色价值投资研究院科研助理;杨瑞波系长三角绿色价值投资研究院科研助理;施懿宸系中财大绿金院高级学术顾问、中财绿指首席经济学家