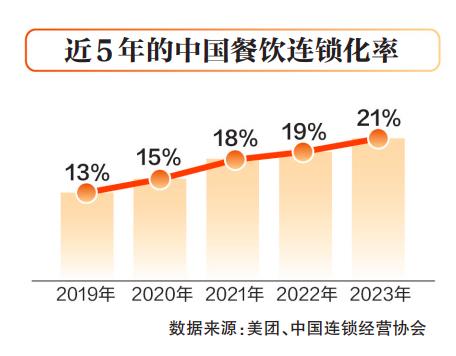

连锁化率逐年提高,餐饮业“万店基因”多存在于“小吃小喝”

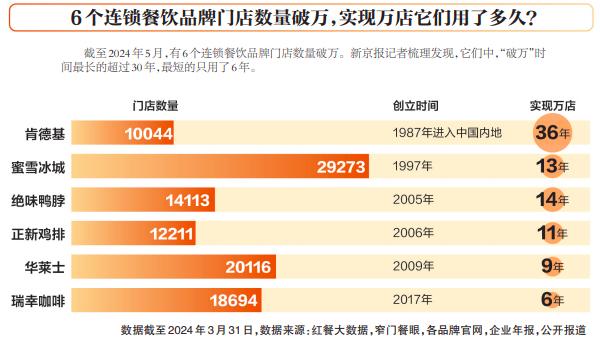

1987年11月,已经完成全球化的肯德基,经过在中国台湾和香港地区、新加坡的多次“试水”,正式在北京前门大街开出中国内地的第一家“肯德基家乡鸡”,开业首日就高达数十万的营业额,不仅让世界各大餐饮巨头看到了中国这一潜力巨大的消费市场,也让国内餐饮人看到了一种从没见过的商业组织形式和经营制度。1990年,肯德基开放加盟。从此,连锁加盟这一模式在中国开始了长达30年的本土化之路。

当前,中国本土连锁餐企迎来了快速发展期。公开数据显示,正新鸡排、华莱士、绝味鸭脖、蜜雪冰城等本土连锁餐饮品牌已率先跨入“万店俱乐部”,还有近百个餐饮品牌也达到了千店规模。

2023年餐饮连锁化率提高2%

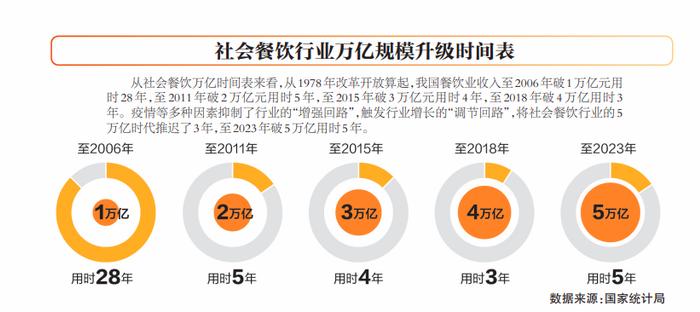

根据国家统计局发布的数据,2023年,餐饮业的总收入同比增长20.4%,达到5.29万亿元,首次突破5万亿大关。同时,餐饮业的连锁化率达到21%,比上一年提高了2个百分点。

中国连锁经营协会会长裴亮认为,如果说2023年餐饮业20%的收入增长凸显了餐饮市场景气的回暖,21%的连锁化率则折射出行业发展质量的提高。“连锁化率是直观体现餐饮业专业化、规模化、集约化和现代化水平的主要指标,也是餐饮业提升新质生产力的先导性指标。”新京报记者注意到,在这一轮餐饮市场增长中,连锁餐饮品牌贡献的成绩亮眼。

中国连锁经营协会发布的《2024中国餐饮加盟行业白皮书》显示,2023年国内餐饮行业迎来新一轮连锁化,国内大型连锁餐饮企业(门店千家以上)拥有的门店数占到全部连锁门店的24%,比上一年提高了1.1个百分点。其中,2023年肯德基和瑞幸咖啡加入了万店俱乐部,这也让国内连锁餐饮突破万店规模的企业达到6家。在中国餐饮连锁百强品牌中,加盟阵营占据压倒性席位,足以证明加盟模式在推动行业规模化发展中的核心地位。

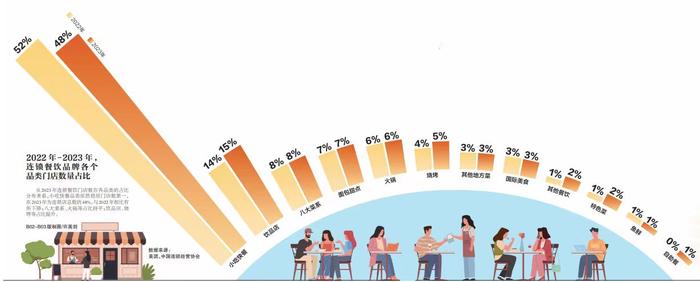

“万店基因”多存在于“小吃小喝”

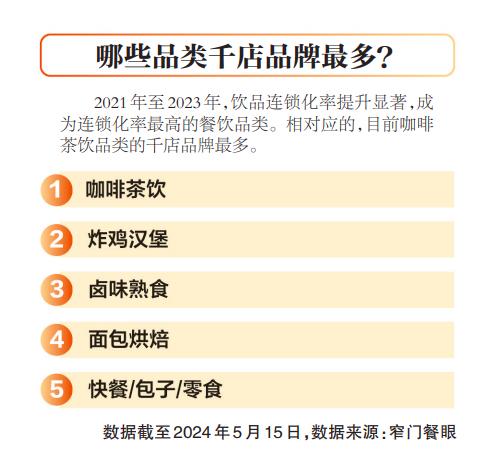

《2024中国餐饮加盟行业白皮书》显示,在本轮餐饮连锁化的过程中,小吃快餐品类稳居门店数第一,在2023年,占比为连锁店总数的48%。截至2023年底,国内门店数在6000家以上的有塔斯汀、杨国福麻辣烫、张亮麻辣烫以及多个新茶饮品牌,“小吃小喝”成为最有冲击“万店”可能的品类。而已经进入“万店俱乐部”的6个品牌均为快餐小吃以及茶饮、咖啡品牌。

红餐网数据显示,2023年国内餐饮行业相关融资事件共发生了175起,与2022年的238起相比大幅减少。在2023年获融资的餐饮品牌中,“小吃小喝”类型占据了相当大的部分,小吃和饮品两大赛道共产生85起融资事件。《2024中国餐饮加盟行业白皮书》显示,2023年“小吃小喝”项目的投融资占比提升9.8个百分点,达到72.2%。在快餐赛道,由塔斯汀带火的中式汉堡品类在2023年收获了7笔融资;2024年2月,夸父炸串宣布完成B轮融资,至此融资额近5亿元人民币,成为近年来小吃连锁总融资额最高的品牌。

世界中餐业联合会会长邢颖在接受新京报记者采访时表示,未来,中国餐饮的趋势是要发展“小店战略”,不只是快餐小吃,包括湘菜等菜系的迅速发展正是实践了“小店战略”:“很多湘菜品牌店铺小型化、投资轻量化、装修简约化,同时菜单也一改以前数百道菜的体量,精简后更突出了产品特色化。”

悦来品牌战略创始人杨洪将“万店连锁”的标准之一,归结为易开店、易选址、易投资。他认为,相比于选址定位于商业中心的餐饮品牌,聚焦社区门店选址的项目更容易开出更多的店。这也是华莱士、蜜雪冰城等为何能迅速达到万店目标的原因之一。其次,从加盟连锁相关数据看,绝大多数加盟投资者更热衷于单店投资额30万元以内的项目。例如,投资1家张亮麻辣烫或杨国福麻辣烫门店,基本不超过30万元,而夸父炸串投入15万元左右即可开店。“易操作”还体现在人员少,例如,1家华莱士门店的员工一般在3-5人,所有员工经过全岗培训后,都可以在任意岗位上岗。

“小吃小喝”品类的餐饮连锁品牌与“三易”的画像基本吻合。

业内认为,之所以“小吃小喝”项目成为资本和市场的新宠,是因为其轻资产项目经济负担小,经营策略灵活,市场响应迅速。这也反映了在后疫情时代,资本更倾向于选择风险低、回报快的项目。

门店模型多元化

新京报记者同时注意到,近年来,一些品牌实现了“堂食大店+卫星店+快闪店”等多种门店模型矩阵式发展。2023年,老乡鸡、农耕记、海底捞等均在尝试品牌卫星店的新模式。

实际上,百胜中国此前就在尝试“卫星店”模式。百胜中国首席执行官屈翠容曾表示,必胜客在2022年新开门店中约有5%是小店或者卫星店,而这一类型门店在肯德基新开门店中占比约有50%。根据公开数据显示,湘菜品牌农耕记目前已经开出了近200家品牌卫星店,遍布深圳、北京、上海等城市,月销量达千单,对主品牌营收贡献率已达30%。老乡鸡目前在全国开了6家品牌卫星店,海底捞也针对“外卖”摸索出了自己的小店模型——“海底捞·下饭火锅菜”外卖专营店。

中国连锁经营协会认为,未来3至5年,促消费注定是经济的重头戏,而牵引消费进化的一大动力源,是今年以来被高频提及的“新质生产力”。新质生产力,包含能带来产业传导作用的新制造,能提高传统行业附加值的新服务,以及把单点发展转化成网络发展的新业态。餐饮连锁品牌发挥外卖和数字化优势,探索卫星店模式,提升门店的综合产能,正是2023年以来餐饮门店经营模式上涌现出来的“新质生产力”。

品牌的尽头是加盟

通过梳理近半年启动加盟的餐饮品牌,新京报记者发现一个突出的现象:曾经坚守直营的标杆品牌,纷纷开始宣布开放加盟。

2023年12月,和府捞面宣布开放“联营”,并发展“5000+事业合伙人”,正式进入“直营+联营”模式;2024年1月,乐凯撒开放单店特许经营、区域特许经营;2024年2月,九毛九宣布逐步开放太二和山外面酸汤火锅的加盟与合作;2024年3月,海底捞发布公告,将推行加盟特许经营模式,进一步推动餐厅扩张;珮姐重庆火锅开放特许加盟,开始发展城市合伙人……有业内人士笑称,在餐饮的“鄙视链”中,以前是直营质疑加盟,现在“风向”变了,过去“浓眉大眼”的直营标杆也开放加盟了。

加盟对于餐饮品牌来说,到底是直营品牌迫于压力,还是品牌已经走过了初级发展阶段,“品牌的尽头是加盟”才是真理?

中国连锁经营协会给出如下分析:首先,从餐饮品牌方面来看,疫情冲击下,品牌连锁直营门店运营成本高、管理成本高、资金压力大,前店规模瓶颈限制供应链效能发挥等发展痛点暴露无遗。因此头部餐饮品牌纷纷选择协作面更大、资金成本压力更小、发展速度更快的加盟模式。在价格、品质相同的情况下,相较于直营模式,加盟模式各方面成本总体核算下来,可以压缩30%左右。

从创业者方面来说,很多创业者资金实力不足,抗风险能力薄弱,很容易从市场繁荣期的“小而美”变成市场低迷期的“小而没”。因此,很多创业者选择连锁加盟,推动了中小规模连锁的发展。

夸父炸串创始人袁泽陆在接受新京报记者采访时表示,在夸父炸串的加盟商里面,有的是做“轰炸大鱿鱼”的,或者摆摊卖铁板烤串的。“在加盟了夸父炸串之后,他们感受非常深的是,不是自己不能吃苦,而是过去在‘红利阶段’,‘瞎干’就行了,但现在靠蛮力不行了,只能跟着品牌一起走。”袁泽陆认为,品牌给了加盟商非常多的智慧和经验的分享,加盟连锁实际上是一个“最佳实践经验提纯”,然后复制给所有门店进行共享。

新京报记者王萍于桂桂

编辑王琳

校对翟永军