2022平安寿险的理赔叙事

1.平安人寿理赔数据引发广泛关注

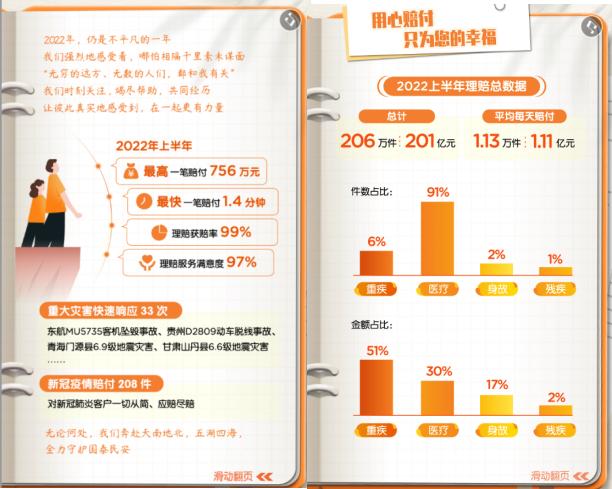

2022年7月1日,平安人寿保险《理赔半年报》在其旗下公众号发布,作为保险行业的中坚力量,其表现良好的理赔数据和清晰的理赔分布情况具有极强的行业代表性,引发了广泛的市场关注。

数据显示,2022年上半年平安寿险总计产生理赔案件206万件,赔付金额201亿元,日均赔付金额高达1.11亿元。

在理赔案件数量的分布上,医疗理赔案件占比近91%,重疾险占比仅为6%。而在赔付金额上,医疗责任赔付金额占总赔付金额的30%,合人民币60.3亿元;重疾险赔付金额占总赔付金额的51%,合人民币102.51亿元。

其中赔付速度表现尤为亮眼,得益于其“闪赔”的“AI智能自动决策模型”,通过AI智能读取理赔资料将审核的案件时效提升至秒级,上半年最快赔付案件仅用时1.4分钟。而其“智能预赔”更是通过大数据及区块链技术,在客户授权的情况下打通赔付与医疗服务机构等相关环节,将理赔服务进行前置,总计赔付金额14.85亿元。

在理赔获赔率上,99%的获赔率也属于业内第一梯队,用数字打破国内保险客户认为保险“理赔难”的刻板印象。

是什么样的动力让平安寿险通过一步步努力取得这样的成果呢?让我们看看下面的案例。

2.数字背后的故事——保险帮我实现与生活的抗争

数据显示,保险事故高发的年龄在40-60岁之间,在这个年龄段的客户往往是一个大家庭的中坚力量,承担着养老和育小的双重责任。平安寿险的客户G先生便是这当中的一个典型。

41岁的G先生原本有一个幸福的家庭,妻子作为家庭主妇负责照顾两个学龄的孩子和家中老人,G先生的收入完全可以承担全家人的支出,日子过得有滋有味。而在今年2月,G先生在一次就诊中被诊断为肠癌中期,这对于全家人来说是一个晴天霹雳。除了治疗需要投入大量费用,在治疗期间G先生也会失去相应的收入。而作为家中唯一劳动力的妻子,不但要将精力全部投注到照顾G先生身上,还需另请人照顾家中孩子和老人。唯一的经济来源断掉之后,还需额外多出部分支出。生活的重担让家中一切失去了原有的摸样。

雪中送炭的是,G先生是平安寿险的一名老客户。由于他早年便意识到现有家庭结构的低风险应对能力,早早地为全家人购置了平安寿险的产品。在这次患病时,确诊后便第一时间申请了理赔,而平安寿险的“智能预赔”系统快速处理了G先生的理赔问题,当日即将30000元的住院保险金打给了G先生,给G先生全家吃下了一颗定心丸。

经过几个阶段的治疗G先生有幸康复,并逐步完成了后续的理赔事宜。事后G先生感叹“感谢平安寿险,在我的家庭面临极大困难的时候给了我保障和支持,让我们家庭有充足的勇气和能力抗争生活中遇到的困境”。

3.客户需要的,我们关心的

G先生的故事曾发生在很多人身上。《理赔半年报》的优秀数据表现,背后是一个个有温度的赔付案件,其来自于多年来平安寿险为提高理赔服务质量所做的努力。平安寿险近年来接连推出优质的理赔服务:“闪赔”服务实现了理赔时效再一次提速,拍照上传理赔资料即可进行在线理赔申请,30分钟内即可赔款到账,简化了申请理赔流程,省去了繁琐的手续。“智能预赔”服务,将理赔环节前置到住院治疗中,通过建立区块链、应用大数据模型,为符合条件的客户在治疗过程中提前赔付部分理赔金,有效缓解其就医经济压力,解决了客户看病的“难点、痛点”。

充分运用提高理赔速度和缩减理赔周期,让客户“安全可靠、高效便捷“地享受服务效率提升带来的优质体验,其动力来源于其有温度的保险理赔理念:帮助更多人实现快速迅捷的保险理赔,解决平安寿险客户的燃眉之急。

2022年上半年的206万理赔案件,存在于其背后的是遭遇风险事故的206万家庭,更可能是206万名孩子和父母,他们所需要的,就是平安寿险所关心的;他们所关心的,就是平安寿险在做的。在每个客户购买产品的那一刻,平安寿险便应用其强大的科技体系和偿付能力,为客户构建了一个360度生活“安全罩”,从产品保障的可靠性、平台应用的便利性、售后服务的周全性、理赔付款的快捷性,每个角度、每个环节为客户提供保障。

4.平安寿险,客户为中心理念的践行者

生活的风险不可预知,但可以对生活加以保险。近年来,我国的保险市场仍在不断扩大,消费者对于保险消费依然拥有充足的信心。平安寿险在现有复杂的市场环境下,积极进行数字化转型,应用最新科学技术,对产品、平台、服务进行更深度的优化和升级其最终目的还是为客户提供可靠的生活保障。

一切以客户为中心,从产品开始,在理赔落地。平安寿险三十三年,始终是客户为中心理念的践行者。